Inflación persistente desafía objetivos económicos del país

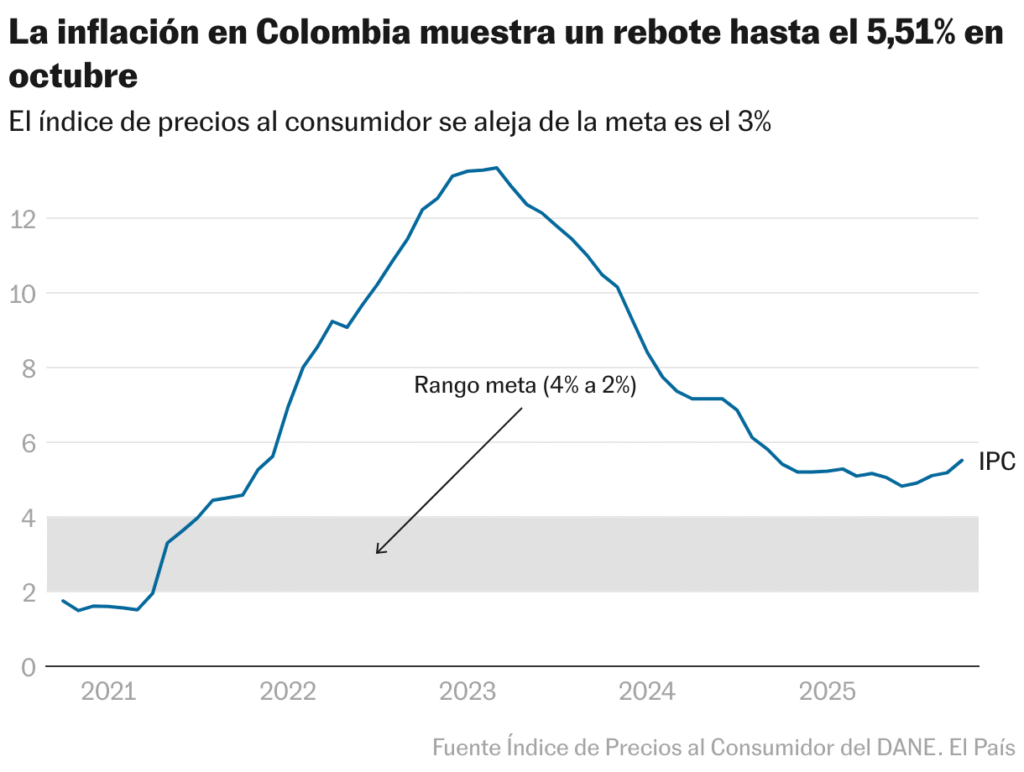

La persistencia de la inflación en Colombia revela un problema que trasciende las fluctuaciones coyunturales. El dato de 5,51% en octubre de 2024 no es simplemente un número más en las estadísticas del Dane, sino la evidencia de un mecanismo de retroalimentación inflacionaria que amenaza los fundamentos de la estabilidad macroeconómica del país.

La trayectoria ascendente desde junio, cuando el índice marcaba 4,82%, hasta alcanzar el 5,51% actual, no representa variaciones aleatorias sino un patrón sistemático. Este comportamiento sugiere la presencia de fuerzas estructurales que operan más allá de los choques externos temporales, arraigándose en la dinámica interna de formación de precios de la economía colombiana.

En el contexto latinoamericano, la cuarta posición de Colombia en el ranking inflacionario, superada solo por las crisis económicas de Venezuela, Argentina y Bolivia, plantea interrogantes sobre la efectividad de los mecanismos de control de precios implementados hasta ahora. Esta situación exige un análisis profundo de las causas subyacentes y las posibles respuestas de política económica.

El fenómeno de la indexación automática constituye el núcleo del problema inflacionario colombiano actual. Como señala César Pabón de Corficolombia, el efecto inercial genera un círculo vicioso donde la inflación pasada determina la inflación futura. Los servicios, especialmente arriendos y alimentación fuera del hogar, operan bajo mecanismos de ajuste automático que incorporan la inflación observada, creando una memoria inflacionaria difícil de erradicar.

Esta dinámica adquiere dimensiones críticas en el contexto de las negociaciones del salario mínimo. La propuesta gubernamental de incremento del 11%, cinco puntos por encima de la inflación actual, podría funcionar como catalizador de un nuevo ciclo inflacionario. Si los salarios suben significativamente por encima de los precios, y estos a su vez se ajustan incorporando los nuevos costos laborales, se genera una espiral difícil de contener.

Carlos Sepúlveda de la Universidad del Rosario identifica el dilema central: Colombia no ha logrado la estabilización hacia su inflación objetivo. Esta falla no es menor, pues implica que las expectativas inflacionarias permanecen desancladas. Cuando los agentes económicos no creen en la meta del 3%, ajustan sus decisiones de precios y salarios con base en expectativas más altas, profetizando y causando la inflación que temen.

La advertencia de Luis Alberto Villamarín sobre la coordinación gobierno-empresarios revela otra dimensión del problema: la desconexión entre política salarial y capacidad productiva. Un incremento salarial que supere significativamente la inflación sin mejoras correspondientes en productividad no genera ganancia real de poder adquisitivo, sino ajustes empresariales que pueden incluir despidos, reducción de inversión o traslado de costos a precios finales.

El caso venezolano, con inflación del 172% y proyecciones del FMI que alcanzan 682,1% para 2026, ilustra el extremo de descomposición monetaria. Pero más allá del dramatismo de estas cifras, Venezuela representa una advertencia sobre lo que ocurre cuando se pierde completamente el control de las expectativas inflacionarias y la política económica carece de credibilidad institucional.

Argentina (31,8%) y Bolivia (22,2%) enfrentan situaciones distintas pero igualmente complejas. Argentina atraviesa un proceso de ajuste estructural que inevitablemente genera presiones inflacionarias temporales. Bolivia refleja vulnerabilidades frente a choques externos y desequilibrios fiscales. Colombia comparte con estos países la exposición a la volatilidad de commodities y las limitaciones de política fiscal.

La comparación con economías más estables como Chile (3,4%), Perú (1,4%) o Ecuador (1,24%) evidencia que la estabilización es posible en la región. Estos países han desarrollado institucionalidad monetaria creíble, disciplina fiscal relativa y mecanismos de formación de precios menos rígidos. Brasil (5,17%) muestra que incluso economías grandes enfrentan presiones similares a las colombianas cuando existen rigideces estructurales.

El desafío para Colombia trasciende la simple reducción numérica de la inflación. Requiere romper el círculo vicioso de indexación, reconstruir la credibilidad de la meta inflacionaria y alinear las políticas salarial, fiscal y monetaria bajo un marco coherente. Sin estos elementos, cualquier reducción temporal de la inflación será seguida por nuevos repuntes.

Las próximas decisiones de política económica determinarán si Colombia consolida una trayectoria hacia la estabilidad o profundiza en un escenario de inflación persistente con sus costos asociados: erosión del poder adquisitivo, incertidumbre para la inversión y ampliación de brechas sociales. El momento exige visión estratégica más que respuestas coyunturales.